- 文章正文

- 我要评论(0)

“债转股”来了 这实际是A股的利好?

来源: 华尔街见闻 2016-08-29 11:31中证报今日称,由发改委牵头制定的债转股方案最快可能9月中下旬出台。市场担心,债转股可能导致股本扩大从而令原股东股权被稀释,最终引发原中小股东抛售被转股标的,利空A股。不过,华泰证券称无需多虑。

华泰证券研究员戴康在8月26日发布的研报中曾分析了债转股对A股的影响,他的观点非常鲜明地体现在了报告标题里:“市场化债转股是A股下一个重要的CALL。”

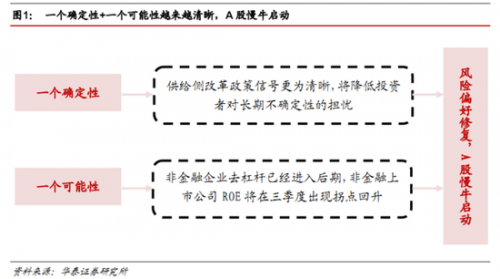

很长一段时间以来,市场对债转股或扩大总股本从而利空A股的忧虑持续存在。对此,华泰证券表示,债转股不会对A股形成显著利空。理由有三:

第一,A股上市公司不太可能成为债转股方案中的转股标的。而且,目前讨论较多的债转股方案中,债务人都不是A股上市公司。

首先,因为A股上市公司融资相对容易,不至于实施债转股方案。其次,A股上市公司壳资源能值30-40亿,资不抵债时倾向于通过借壳重组脱困,历史上有超日太阳等不少案例。

第二,债转股方案设计的不同会造成不同影响,国内监管体制可以替中小股东把关,避免债转股比例过高导致股价暴跌。

第三,债转股方案往往伴随的资产重组乃至资产置换,债转股带来的资产重组和经营正常化的预期对股价的企稳乃至提振都甚有裨益。

华泰证券认为,债转股是供给侧改革持续推进的一部分,“限产政策等只是供给侧改革组合拳中的第一拳,第二拳将来自于供给侧改革配套的债转股。”

债转股代表着确定性越来越高,供给侧改革带来的“慢牛”将会启动:

市场之前并未充分认识到供给侧改革的力度,当前,市场普遍低估了债转股的力度以及对A股的影响。

至于具体的理由,华泰证券解释称:

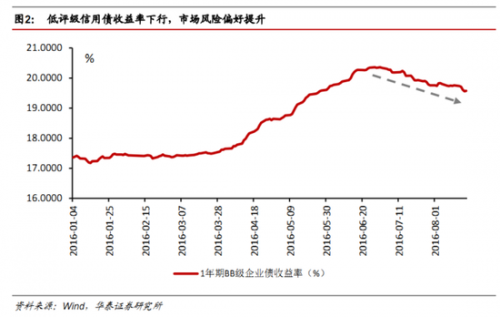

首先,市场化推进债转股,利于缓解市场对信用债市场信用违约的担忧,提升风险偏好。

2016年3月以来高层发声债转股,市场对债转股大面积铺开预期上升,但低评级企业债收益率仍在上行,我们认为主要是因为3月底东北特钢违约事 件对信用债市场形成了较强的冲击;5月权威人士指出不要动辄搞债转股,淡化了债转股事件,而低评级信用债5月之后延续上行趋势。

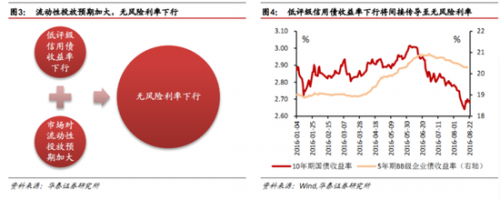

其次,债转股实施有助于市场形成流动性维持相对宽松状态的预期,有助于维持较低的无风险利率。

一方面高层若想推动市场化债转股,很可能要维持流动性维持相对宽松状态,避免债务价格、股权价格以及资产价格出现显著下跌,影响债转股方案的落 地。另一方面,市场化债转股启动,银行或将主导参与实施债转股。由于债转股会对银行的资本充足率产生压力,央行可能会采取措施缓解银行业资本补充的压力。 因此债转股的实施,将加大市场对流动性维持相对宽松状态的预期,有助于维持较低的无风险利率。

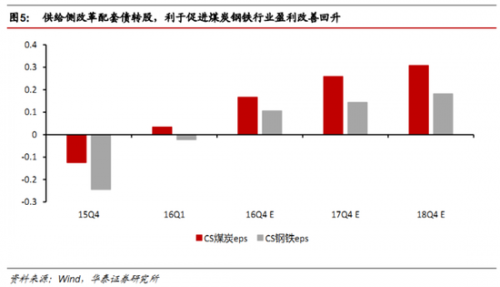

再次,供给侧改革配套市场化债转股,利于改善过剩产能行业盈利水平。

供给侧改革配套市场化债转股,利于改善过剩产能行业盈利水平。在供给侧改革主线下,市场化债转股作为配套政策措施将有助于强化供给侧改革去产能深入落实的积极信号,助于降低煤炭钢铁等产能过剩行业债务负担,降低财务成本,继而利于促进这些行业盈利改善回升。

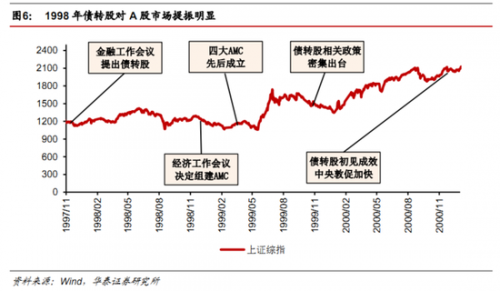

即便从历史角度来看,以往的债转股对于A股的影响也是正面的。

华泰证券指出,在上世纪末本世纪初开展的债转股期间,受益于风险偏好上升的中国股市表现良好。从1999年4月债转股政策落实,到2000年 12月债转股初见成效,上证综指累计上涨了77.45%。这其中债转股使企业盈利好转、经济企稳的预期促使了风险偏好的上升,是这一阶段股市上涨的重要原 因。

[责任编辑:曾真真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- A股能否再迎探底大反击? (2018-05-03)

- 节后A股开局沉闷 医药股一枝独秀 (2018-05-03)

- 4月北向资金逆市斥巨资近400亿扫货A股 (2018-05-02)

- A股三大利好接踵而至 市场热点变阵积极因素汇聚 (2018-05-02)

- 港股大涨或为A股回暖注入动力 (2018-05-02)

- 2017年A股年报十宗最:最赚钱工行 最败家乐视 (2018-04-28)

- 局部虽企稳 A股弱势格局未变 (2018-04-28)

- A股行情仍有望在偏积极的氛围中展开 (2018-04-28)

已有0条评论