- 文章正文

- 我要评论(0)

解读:加杠杆工具又受限 券商场外期权私募通道被叫停

来源: 中国证券报-中证网 2018-04-12 11:03又一加杠杆工具受限,券商场外期权私募通道被叫停(全解读)

我入行做量化,股指期货停了;

分级刚火,组长安排我去做,一个月就惨淡了;

换了部门,做场外期权,(忙得死去活来)二个月,也窗口指导暂停了。

:(要坚强地微笑…

从业人员真实写照

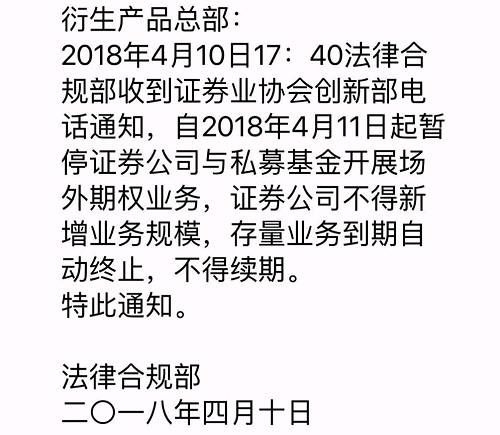

记者获悉,4月10日晚间,多家券商收到监管部门窗口指导,4月11日起暂停证券公司与私募基金开展场外衍生品(期权)业务,证券公司不得新增业务规模,存量业务到期自动终止,不得续期。

接近监管的人士证实了上述消息。

在采访中得知,目前私募机构的场外个股期权业务已全线暂停,已有券商开始准备对存量场外期权业务进行检查。业内人士认为监管层此举意在规范市场行为,尤其是强化投资者适当性要求,降低相关风险。考虑到券商场外期权业务规模并不大,对券商利润的整体影响有限,随着行业的逐步规范,业内人士对场外期权业务的未来仍持乐观态度。

私募场外个股期权业务全线暂停

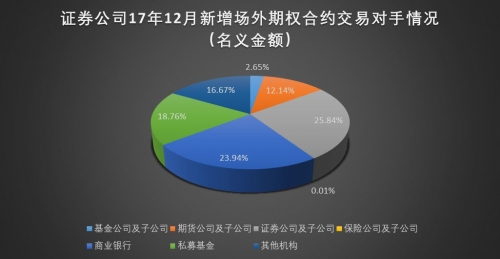

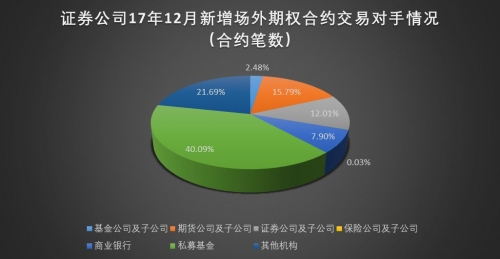

中国证券业协会统计数据显示,按名义金额统计,去年12月新增场外期权交易对手中,私募基金占比18.76%;按合约笔数统计,12月新增场外期权交易中,私募基金占比40.09%。

“10日当晚公司群里就在讨论这个事情了,感觉非常突然。11日早上公司开晨会正式宣布了这个事情。目前还没有通知私募机构,后续具体处理方案也还没有下发。不过已有看到新闻报道的私募机构打电话过来询问。自己手里有几单和私募谈的场外期权业务,现在看也不能做了”,某大型券商场外期权业务人士对记者表示。

沪上某私募机构人士告诉记者,“场外期权作为衍生金融工具,无论是从投资策略还是投资品种上,都对私募机构投资有补充。期权最常见作用是风险对冲。机构持有的个股、组合,为防范下跌风险,可以买入认沽期权,作为对冲。我们公司昨天(10日)早上还在和和券商聊这个事情,今年一季度大的券商还在积极开展这项业务,现在只能先暂停。目前已有券商开始准备对存量场外期权业务进行检查。”

华南某大型券商场外期权人士告诉记者,不少正在准备交易的私募客户,包括已经签署框架性协议,甚至产品已在备案之中的私募机构也受到影响。

记者所在的场外期权群里,券商和私募基金方炸锅了。目前场外个股期权的卖方主要由券商和期货子公司担当。不少私募抱有侥幸心理,心想不能和券商合作,是否能与期货子公司合作?

不过,记者从另一位知情人士处了解到,希望借道期货子公司做场外期权的也须打消念头。上周基金业协会暂停了涉及个股场外期权的期货资管产品备案。

强化投资者适当性要求

但是,场外期权义务隐藏的种种乱相让监管部门不得不出手整治。业内人士分析,场外衍生品作为复杂的金融市场业务对交易对手方有严格的投资者适当性要求。证券业协会规定,证券公司交易对手方应只限于机构。另外,2017年9月中期协也叫停了期货子公司与个人开展场外期权业务。这意味无论是券商还是期货子公司都只能与机构开展场外期权业务。

三大风险

1

在实际开展业务的过程中,部分私募机构为招揽业务,通过设立基金变相降低场外期权投资门槛,变相突破合格投资者要求。此外部分券商存在出借通道,令不具风险承受能力的私募基金做卖方,拆分场外期权份额,变相违规本报曾报道部分私募借道券商做卖方。

2

联讯证券董事总经理李奇霖告诉记者,场外期权虽然是一种对冲风险的手段,但由于其只需要缴纳期权费等少量费用,因此也是投资者加杠杆的重要手段。现在虽然有部分私募机构会作为通道使散户参与其中,违背了场外期权只允许机构参与,用于套期保值的初衷,使其成为赌单边看涨、快速大量加杠杆的手段,但从监管一刀切的操作来看,这可能只是一部分原因。

3

“另一个原因在于作为对手方的券商自营存在较大的风险。一般来说,券商自营卖出的是看涨期权,在卖出时会买入股票现货来对冲风险,如果未来股票价格真的上涨了,投资者行权,券商将此前处于低位的股票交给投资者,则两方欢喜,但如果股票价格下跌了,投资者放弃行权,而券商自营又没有做好对冲,那么券商此前购入的股票现货就有可能出现较大的浮亏,从而对其资本金构成冲击。资本市场变动的风险和机构的经营挂钩,这是监管层最不想看到的情况之一”。李奇霖表示。

或进一步向优势券商集中

记者采访中也了解到,不少机构认为场外期权业务不会一直停下去。从全球的衍生市场规模看,期权占据主要市场份额,说明其价值。对机构投资者而言,场外期权是很好的风险管理工具。后续监管层可能还会出台专门文件,规范场外期权业务发展。

星石投资刘可认为:

“场外期权业务具有明显的风险管理、收益管理优势,而且可挂钩的金融产品比场内期权更为丰富,对于推动机构资金入市、服务实体经济都有重要意义。此外,规范操作的场外期权并不等同于配资,难以对市场造成巨大冲击,因为当市场连续下跌时,券商会根据模型逐日对冲,调整标的股票持仓,不断降低杠杆水平,不会出现集中平仓行为,因此在放大投资人收益风险的同时对市场冲击也相对有限。”

李奇霖认为,监管此次叫停场外期权的交易对象包括所有私募基金管理人和私募基金产品,窗口指导范围包括所有券商,显然私募基金在全面封堵之下要暂时告别场外期权业务了,根据公开数据,受影响的私募基金规模大概在七八百亿左右。

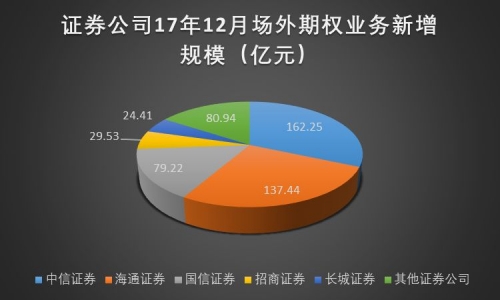

由于私募基金是券商场外期权业务的主要参与方,而且券商与私募开展的多为利润率较高的个股场外期权,此次叫停确实会对券商场外期权业务造成不利影响,业务短期内会萎缩,利润会出现下滑。此外,由于券商场外期权业务市场集中度很高,从17年12月数据来看,场外期权业务新增规模在前五的券商的新增量占场外期权业务新增总量的84%,场外期权业务规模领先的券商受影响较大。

但也无需对券商场外期权业务过于悲观,考虑到券商场外期权业务规模并不大,对券商利润的影响整体是有限的。“此后,券商场外期权业务会更加规范。首先,衍生品业务依旧是受鼓励的,但要先规范行业才能更有利于行业长远健康发展。暂停并不意味着此后不再开展场外期权,在本轮清理过后监管层或将会出台相关规定,落实投资者适当性规范,从而再次启动业务的开展。场外期权市场刚刚起步,规模还比较小,未来商业银行、私募基金等金融机构、实体企业对衍生品工具的需求会有所增多。因此发展衍生品市场对推动机构资金入市、服务实体经济都有重要意义,场外期权市场依旧会为实体经济更好地防范和对冲风险发挥巨大的作用。”李奇霖表示。

“场外期权依旧会向优势券商集中”,李奇霖表示。场外期权业务对证券公司的资金实力、专业团队、风险控制和定价能力都有较高要求。因为场外期权是一项帮助客户提前锁定收益、规避风险的业务,券商从中赚取期权费与对冲成本的差价,各券商之间的差异在于风险对冲和报价能力。大型券商在该业务上具有一定的先发优势,其客户基础雄厚、产品设计和营销实力强大。从实务中也可以看出,券商场外期权业务市场集中度非常高,前五大券商市场占有率达80%以上。

证券业协会数据显示,2017年12月场外期权业务新增规模排名前五的证券公司新增初始名义金额为432.85亿元,占12月新增总量513.79亿元的84.25%。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 证监会规范券商第三方开户交易:明确券商5大禁止行为 (2018-05-03)

- 5月开门“未红” “五穷六绝”魔咒会再现吗?5月券商看好这些股 (2018-05-03)

- 民生银行与中信中证资本合作开启首例原油期货场外期权交易 (2018-05-03)

- 证金狂吃申万等九大券商股份 持股比例均逼近举牌线 (2018-05-03)

- 100万亿资管大洗牌 银行基金券商私募信托保险全覆盖 (2018-05-02)

- 上市券商一季报全部亮相:中信证券百亿营收傲视群雄 (2018-05-02)

- 证金公司一季度增持16只券商股 (2018-05-02)

- 两市股指集体小幅高开 券商板块高开领涨 (2018-05-02)

已有0条评论