- 文章正文

- 我要评论(1)

全球普遭重创需警惕 A股缩量新低待弹升

来源: 第一财经日报 2014-03-17 10:38在一根较大的阴线后,美股上周五惯性低开后又出现遇阻下调走势,道指、标普、纳指依 次收低0.27%、0.28%、0.35%,三大股指的周跌幅小幅扩大至2.35%、1.97%、2.09%。放眼全球,尽管少数市场如印尼、泰继续攀 升,但主要股指却陆续陷入了震荡下行态势,跌幅榜最前列的俄、日还分别大跌8%、6%以上,周线长阴掼下并形成阴抱阳甚至一阴吞数阳组合的四处可见,而跌 破重要周线支撑的又比比皆是,且日、德与美、英、法、意等中期指标还先后发出持币信号,说明运行格局已再次发生重要的变化,对此就要引起足够重视,警惕并防范继续下滑或剧烈震荡。

相对来说,国际期市比较平静,不同品种的强与弱却泾渭分明。美元指数仍在延续无力滑落走势,短期均线的压制作用也比较明显,技术反弹可能日渐加 大,只是回升空间暂时还不太乐观。黄豆上周回落虽跌破近期趋势线,玉米、CRB指数也窄幅盘整,而棉花、小麦的攻势则大幅减缓,但中期转强的步伐却没有停 止;黄金、白银劲升约3%,但近两周遇阻整理可能性很大;原油、铜周跌逾3.6%、4.6%,前者跌破年内上升通道,后者又创2010年7月后的新低,破 位后或有的弹升往往会受限,且易于夭折和反复。

美国近日公布的经济数据既 少,又乏善可陈。虽说2月零售销售三个月来首次增长且幅度超预期,1月商业库存数增幅也较理想,1月职位空缺数量又在攀升,上周初申请失业金人数还降至去 年11月以来的最低水平,可2月小型企业信心指数却在下滑,3月密歇根大学消费者信心指数初值还是11月以来最低,2月生产者价格指数和1月批发销售又双 双下降。从技术状况来说,周均线系统目前虽是多头排列局面,但标普、纳指却跌破5周线并滑向13周线,道指的5周、13周线或季线还同时失守,半年线也岌 岌可危,且三大股指近日不是涨跌互见,就是一起下行,而中短期日均线又已被陆续击穿,加之快慢结合的震荡下调步调始终没有什么改变,周线及其指标也显示后 市很可能将进一步趋淡。由波动情况看,上周波幅仅缩减了大约5%、13%、15%,下探所占比例都非常大,说明空方目前全面占优、风头正劲,尽管这一优势 或将被削弱;由趋势线判断,一个多月来的通道已遭破坏,收复5周线即16236点、1854点、4288点并加速上行的希望比较渺茫,而若再跌破已修正的 支撑或15980点、1822点、4194点,中期调整就势在难免,上月即年内低点就很难保全。

A股上周惯性低开后仍保持低姿态盘整走势,上周五意外的下调虽使沪深大盘周 跌幅扩大到2.60%、1.22%,可5日线却并未失守,而量价时三要素又显示近日企稳回升的概率非常大,尽管短期内形成持续、大幅回升态势的可能比较 小。以量能分析,上周成交额9233亿较前缩减19%,4周逾万亿的局面也告一段落,上周五的1612亿还是马年26天内的单日地量,且每日间量变均值依 然维持在低水平上,而沪深单位股指内的量能却锐减四成多,以日计则减少28%、48%,就是说,市场参与热情仍在降温,多空分歧也进一步减小,双方似乎都 有休战观望之意,这对近日止跌反弹比较有利。以股指分析,大盘虽再创调整新低,或两市综指近四周的下降楔形尚欠一跌,但由于上边线周三约在2008点、 1077点,即使不涨不跌,盘出压力即完成形态的可能也很大,且深成指再添一颗长下影阴十字星,即一、两周内有望回升的信号再次加强,不管收过哪颗星的高 点,都可能会形成弹升态势,而能否继续走高,其关键或许就在5周线近期下调的1/3反弹位或2050、7400点的得失了。从时间方面看,本周是大盘今年 1月低点后的第8周,周五恰巧还是年内高点后的第21天,且两市在天量阴线后已蛰伏了13天,随时可能会出现比较重要的中短期转折,且这一变化很可能就是 向好。

综上,期市难免会有短期的涨跌切换,全球股市中期整理可能会进一步加大,两市企稳回升之路会比较坎坷。本周虽可能再创新低,但止跌反弹的希望无疑更大些,阻压来自2025点、7330点或以上,量能变化及其方向还需多留心。

3月13日,周四。克里米亚自治共和国日前通过独立宣言,为本月16日(周日)全民表决是否“入俄”铺平道路。G7“呼吁”俄罗斯不要支持公投,但整件事皆由莫斯科自编自导,克里米亚公投非但不会流产,结果更早已写在墙上。

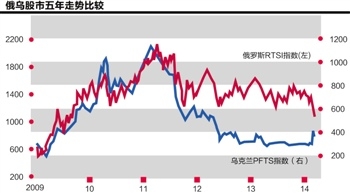

普京在与西方的博弈中占先,大有带领俄罗斯重拾帝国光辉之象,但乌克兰风云色变,俄股一泻如注,今年以来莫斯科股市已下挫二成。反观受到“北极熊”军事威胁的乌克兰,股市表现非但未受紧张局势拖累,跟俄股更成背道而驰之势,今年以来涨逾三成。

从【图】可见,俄乌股市2009年初至2011年底基本上同上同下,正向相关性甚高;此后两年,俄股大部分时间跑赢乌股。然而,就在莫斯科出兵克里米亚并实际上占领该半岛后,形势急转直下,乌克兰股市发足狂奔,俄罗斯股市却像吃了泻药般急挫。

在乌国出状况、新冷战若隐若现的当下,乌克兰股市有此表现固然令人意外,其东欧邻国波兰,股汇走势同样引人注目。

欧债危机如火如荼期间,波兰于2012年搁置加入欧盟,此后谋定而后动,拒绝就何时采用单一货币明确表态。可是,波兰央行行长贝尔加(Marek Belka)上周“旧事重提”,促请政府在加入欧盟一事上必须果断;另一边厢,欧洲央行行长德拉吉从旁“声援”,指备受乌克兰局势困扰的国家,通过加入欧盟寻求庇护,是一个具吸引力的选择。

贝尔加和德拉吉一唱一和,针对的自然是于波兰国境前沿张牙舞爪的俄罗斯。从波兰股市和该国货币兹罗提近一年半载的走势观之,美联储退市及新兴市场的资金抽离潮对波兰资产市场影响有限,当地股市过去一年约上升7%,兹罗提兑呈现强势的欧元近半年更录得2.2%升幅,在新兴市场普遍失宠的今天,股汇皆称得上非常“硬净”。

也许,乌克兰、波兰一类夹在东西两大阵营之间,亲西亲俄身不由己的国家,即使政府、国民极力避免表态,市场也会迫令她们早作决定。投资者在乱局中对这两个市场不离不弃,要的可能就是一句East or West(亲东或亲西)。

俄罗斯股市P/E低至单位数,但欧美市场风和日丽,谁愿意在此时此刻跑到莫斯科吃眼前之亏?乌克兰虽有“富贵险中求”的潜力,但升多少跌多少,香港投资者却只有看的份。三国中应以波兰较可取,但当地股市P/E约15倍,并非一些人想象般廉价。

本文版权所有:香港信报财经新闻

一直以来,美联储宽松的货币政策和逐渐走出阴霾的经济形势均是美股节节攀升的动力。但在近期美国商务部公布的2月零售数据以及劳工部发布的就业数据均超市场预期的情况下,美股道琼斯指数和标准普尔指数却遭受近七周来最大单周跌幅。

美股泡沫正在招手?

一些分析师已经开始表达了自己的担忧,他们认为泡沫正在向美股开始招手。

分析师预计美国2014年不会出现经济衰退,因此股权收益不会为负,但随着美联储大幅削减每月850亿美元的债券购买计划将推动利率缓慢上升,因此也不会出现连续第三年20%以上的涨幅,取而代之的是比较温和的增长。

不过,索罗斯却用行动表示对以上论述的反对。美国证监会文件显示,2013年四季度末,索罗斯基金持有的标普500指数看跌期权仓位较2013年三季度末激增1.5倍,头寸总额则由4.7亿美元增至13亿美元,这也创下索罗斯基金自创立以来的最大看跌期权头寸。

全球都在下跌

美股并非是上周唯一“难堪”的市场。

上周全球主要股指全线下挫。日本股指大跌6.2%,欧洲主要区域指数均承压下跌,道指与标普500指数均遭遇了近7周来的最大单周跌幅。

欧股参与者的情绪也再度受严重打击,泛欧斯托克600指数周跌3.3%,创去年6月份以来最大单周跌幅,法国、德国、西班牙股指均跌逾3%;俄罗斯股市大跌2%,过去三周已累计下跌18%。亚太股市普遍走低,日经225指数当周下滑6.2%,年初至今已累计下跌12.05%;韩国、澳洲股指周跌幅均超2%。

地缘政治往往会沦为市场的噩梦,导致投资者的避险情绪暂时被推高。“一个原因当然与乌克兰局势有关,还有一个可能与宏观经济环境有关,尤其是外 界对中国经济下行风险比较警惕。”一名市场投资人士昨日在接受《第一财经日报》记者采访时表示,中国毕竟是世界第二大经济体,是最大的基础材料用户,包括 铁矿、铜等,此外农产品进口也很多。如果需求下降,会影响所有相关产业链,很多外国公司的业务都和中国息息相关。

“当前美国经济复苏轨迹较清晰,资金流回美元是大概率事件。而当市场开始预期美联储开始加息时,且当美国国债利率升至3.5%的水平时,全球市场将会受到新一轮的较大冲击。”一名市场分析人士近日在接受《第一财经日报》记者采访时表示。(第一财经日报)

[责任编辑:曾真真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 短线上攻乏力 关注缺口反压 (2018-05-14)

- 如果违约危机导致A股大跌 是抄底良机 (2018-05-14)

- A股债务“黑天鹅”:630家上市公司负债率超60% (2018-05-11)

- A股2017年现金分红将突破万亿元 (2018-05-11)

- A股处于慢牛格局 震荡期看好周期股 (2018-05-11)

- A股破净股数量超80只:市场见底信号是否已经出现 (2018-05-11)

- A股有望重回上涨通道 寻找最具确定性的投资机会 (2018-05-10)

- 场内资金追涨接力意愿有所退烧 A股休整后或重拾升势? (2018-05-10)

已有0条评论