- 文章正文

- 我要评论(0)

新股市场惊现四大变化

来源: 数据宝 2019-04-22 11:462019年A股强势反弹,热点题材层出不穷,科创板来势汹汹,带来了A股发行制度前所未有的变革。在行情发酵和发审制度改革的背景下,A股新股发行和新股上市后的市场表现也出现了新变化。

变化一:月均募资规模创五年新低

数据宝统计显示,2019年共有37家公司在A股首发上市,月均上市10家,上市速度较2018年略有提升,较2017年新股发行巅峰时期下降了70%。

2019年A股合计募集资金306.6亿元,月均募资83.3亿元,创下近五年来新低,也是A股五年来月均募资金额首次低于100亿元。

今年上市的新股中,仅有青农银行、青岛港、西安银行和青岛银行四家首发募资超过了20亿元,11股首发募资不超过5亿元。相比于工业富联、国泰君安等百亿募资规模的企业,今年并无巨无霸公司上市,募资金额最高的青农银行在2015年以来所有上市公司中仅排在第38位。

变化二:IPO过会率重回高点

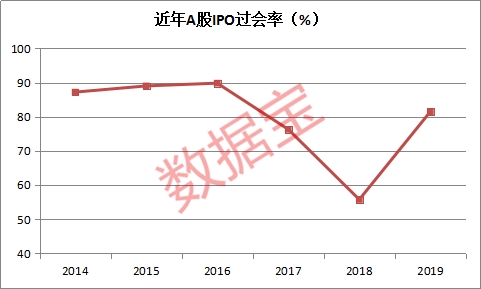

随着A股行情逐渐回暖,今年以来的IPO过会率也重回高点。年内证监会共审核申报企业27家,过会22家,过会率81.5%。若从3月12日证监会新一届发审委正式履职算起,近一个多月来的新股审核过会率高达89.5%,与2015和2016年最高点时的过会率相当。而在去年,新股过会率仅有55.8%。

市场分析人士认为,科创板“注册制”的施行会对A股的发审制度带来一定影响。未来发审过程将更透明化和制度化。新一任发审委履任以来IPO过会率的提升主要原因在于企业整体质量的提升,过会率提高并不意味着监管力度放松。

变化三:新股平均未开板涨停天数创五年新低

今年以来,申万新股指数(上市不满一年的个股上市第六日纳入指数)累计上涨35.3%,略高于上证指数年内涨幅,虽然结束了2017年以来新股指数长期跑输大盘的走势,但也未有更惊艳的市场表现。

从未开板涨停天数来看,2019年新股在开板前平均收获7.47个涨停板,数量为近五年来最低,较2016年的涨停板数量峰值少了5.5个。当前市场的炒新情绪偏弱。

根据过往经验来看,次新股行情往往发生在市场缺乏热点题材炒作时或是牛市中后期。2015年牛市后期以及2016年市场触底反弹缺乏市场亮点时次新股整体连板数量最多,分别为11.5个和12.98个,申万新股指数相对于同期上证指数的涨幅分别为136%和51%。

2019年以来虽然市场整体开始反弹,但市场热点题材频出,市场对次新股的关注度有所减弱。

变化四:新股开板日平均换手率创五年新高

数据宝统计显示,今年以来上市的新股在开板日的平均换手率达58.82%(以自由流通股本计算),较去年高出5.5个百分点,较2015年牛市时期高出12个百分点,创下近五年新高。

开板日换手率高在一定程度上反映了获利盘出逃意愿强烈。今年以来上市的新股中,有6只个股在开板日的换手率超过了70%。新进股东整体持股成本偏高,在一定程度上加剧了股价未来的波动性。

开板日换手率与中短期股价走势

网络上不少投资者将新股开板日换手率超过70%的情形称为“死亡换手率”,认为该换手率透露出股价后市的危险信号。数据宝对过去五年新股数据进行回测后发现,开板日换手率与次日股价表现有一定的弱影响,但整体并不影响股价的中期走势。

过去五年中,开板日换手率超过70%的个股在开板次日的平均涨跌幅均小于所有新股开板次日的涨跌幅,平均相差1.58个百分点。2018年二者的差值最大,高换手率个股开板次日的涨跌幅比新股整体水平低3.31个百分点。

与此同时,过去五年中开板日换手率低于30%的个股在开板次日股价平均涨幅均大于零且高于新股平均水平,高出A股平均水平2.97个百分点。开板日换手率确实却新股次日走势造成一定的影响,开板日换手率越高,次日股价下跌概率越大,二者呈弱相关关系。

中期来看,新股开板日换手率对股价走势并无显著影响。过去五年中,2015、2016和2019年开板日换手率超过70%的个股在开板后30个交易日的平均股价走势优于当年新股整体水平,2017与2018年开板日高换手率新股的中期走势弱于新股平均水平。新股中期走势受到更多元市场因素的影响。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 土地市场现“小阳春” 房企高溢价“抢地” (2019-04-22)

- 专家:楼市热抬头须警惕 (2019-04-22)

- 新医保目录调整牵动万亿药品市场 (2019-04-19)

- 新医保目录调整牵动万亿药品市场 (2019-04-19)

- "银丰火灾"伤及87张棉花仓单 业内:对市场影响甚微 (2019-04-18)

- 三大关键数据或撼动市场 黄金等最新日内交易分析 (2019-04-18)

- 人民日报:经济开局平稳 市场信心增强 (2019-04-18)

- “史上最严”电动自行车新国标实施 千亿级市场将开启 (2019-04-16)

已有0条评论