- 文章正文

- 我要评论(0)

牛市尚无坚实基础 四月回调是大概率

来源: 新浪网 2019-03-05 11:53来源:申万宏源傅静涛、王胜

摘要:

一、宽松预期驱动的“业绩牛”尚难证实,金融是国家核心竞争力呼唤的是“长效机制”而非单纯的“改革牛”。牛市尚无坚实的理论基础,投资者却愿意暂时保有牛市心态,不得不说,这真是一个完美的春季躁动!

当前市场存在诸多暂时无法证伪的乐观预期,其中最核心的是三种不同形式的牛市预期同时存在:

1.“业绩牛”预期:1月社融同比增速改善后,2月M1增速大概率也将季节性改善,市l场宽信用的乐观预期暂时无法证伪。但我们提示“宽信用见效——业绩底定位——市场底确认”的逻辑链条也尚未证实:(1) 信用债市场等级差依然维持高位,股票市场周期股尚未兑现显著相对收益,反映出资本市场尚未全面认可宽信用的效果。(2) 社融改善到投资和消费意愿的传导效果尚有待3-4月验证,目前中观数据的反馈并不好。(3) 如果看得更长,传统经济刺激方式的问题依然存在,政策约束总与强刺激相伴相随,仅靠宽信用是不足以支撑基本面长期改善预期的。

2.“改革牛”预期:将改革和市场交易结果结合本来就是一种有待商榷的行为。“金融是国家核心竞争力”的提法最近被乐观投资者理解为“股市是国家核心竞争力的组成部分”,并进一步被部分过度乐观的投资者推演为“改革牛”。在我们看来,既然是“核心竞争力”就更需要有保有压,呼唤“长效机制”,加强金融监管、金融反腐和鼓励金融创新同样重要。2015年的经验已经证明了,乐观预期宣泄的快速上涨对于优化资源配置弊大于利。

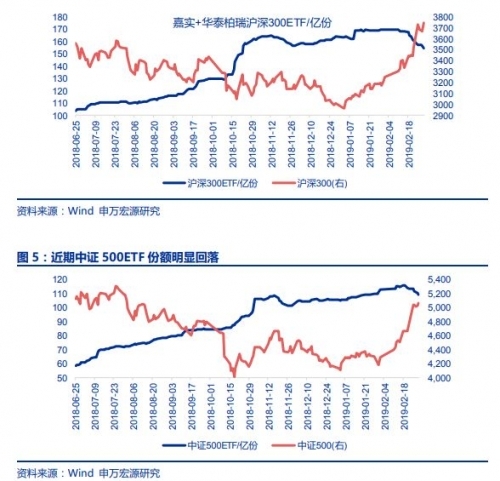

3.“水牛”预期:春季行情开始以来,股市流动性改善预期不断强化:年初外资加速流入春节后的内外资共振,存量加仓——现阶段市场对增量资金普遍抱有乐观预期。但一个有趣的现象是,从现有数据中尚无法找到增量博弈的有力证据:(1) 2月22日当周新增投资者数量显著上行,至31.6万人,但仍低于2016-18年的峰值。这一方面的确说明增量资金依然可期,另一方面也说明当前的增量资金尚处于春季行情的正常水平,“水牛”尚无法确认。(2) 受2月春节影响,公募基金新发行处于空窗期,无法用来观察增量资金。(3) 重要ETF份额回落的具体含义依然模糊。我们观察到体量较大的上证50、沪深300、中证500、创业板50ETF份额近期均出现了明显回落。这种现象可能有两种解释:一种解释是投资者参与A股意愿增强,转被动投资为主动投资,赎回ETF买入正股,这是场外资金活跃的同步指标(这个过程本身并不带来增量资金)。我们认为这种影响还是存在的,一个佐证是近期货币基金场内份额快速减少。另一种解释是配置类机构兑现收益,赎回ETF,我们近期路演也观察到了这种现象。两种效应孰强孰弱尚难判断。

牛市基础尚缺乏有效的论证,三种牛市预期却同时存在,牛市心态正在被演绎到极致!也许大部分投资者和我们一样不相信牛市,只是年初以来高仓位获得了高回报,丰厚的安全垫+短期市场的强动量使得投资者还愿意保持耐心,享受动量。所以说,这真是一个完美的春季躁动,在真正的证伪事件出现之前,市场出现急速冷却的概率并不高,欲罢不能,余温尚存的状态还可能延续一段时间。但最终,牛熊分界在4月开始的验证期还是大是大非的问题,即便有牛市,三种牛市预期需要去伪存真,对应板块结构也将走向分化。

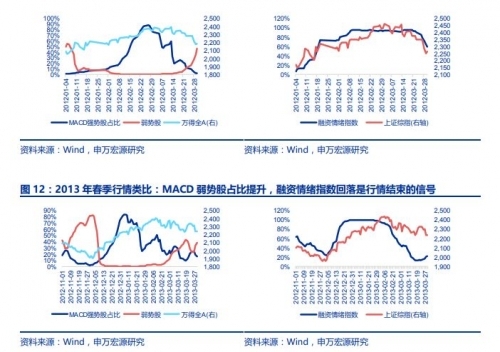

二、动量与性价比:量化指标已集体处于牛市的极端值状态,市场正在兑现强动量,随后可能会有短暂的高位钝化,后续若出现MACD弱势股占比上行,融资情绪指数回落可能构成行情结束的信号。

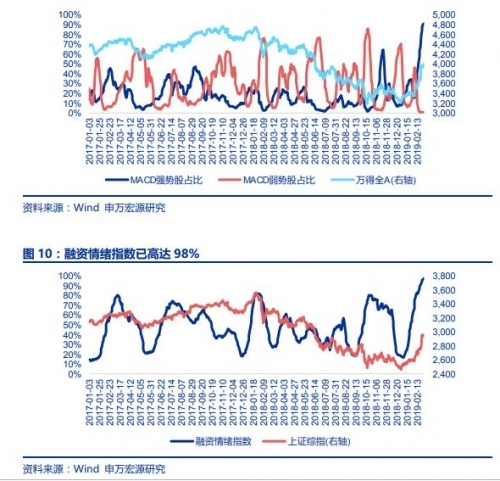

截至2019-03-01,我们的量化指标已全部处于牛市的极端值状态:(1) 全部A股的MA60强势股占比高达97%;(2) 全部A股的MACD强势股占比高达91%,弱势股占比仅0.27%;(3) 融资情绪指数高达98%。这种状态下,所谓“补涨”已是伪命题,几乎所有的投资机会都来自于“高位起跳”,市场正在兑现强动量。

如何看待这种强动量的状态,我们提供一组基于量化指标的历史比较:当前指标体系的特征可能与两段春季躁动神似,一段是2012年初到3月,另一段是2012年12月到2013年3月初。以史为鉴,我们推断后续市场演进的过程可能是:首先MACD强势股占比现回落,意味着部分强势板块开始走弱,市场指数上行趋势放缓;但MACD弱势股占比依然维持绝对低位,意味着走出下行趋势的股票尚未出现;且融资情绪指数维持高位,意味着融资的活跃度仍将维持一段时间。而后,随着验证期的到来和证伪事件的出现,MACD弱势股占比开始上行,融资情绪指数回落,市场开始全面走弱。这之间MACD弱势股占比低位钝化,融资情绪指数高位钝化的持续时间大概是1个月。这与我们“3月赚钱效应开始收缩,但仍是可为期;4月春季决断+牛熊分界”的判断是基本契合的。

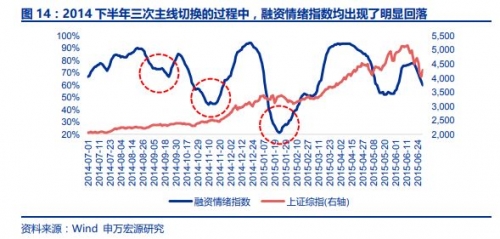

另外,我们注意到当前行情的指标特征和2014年下半年牛市存在明显不同。当前市场赚钱效应广泛扩散,市场主线尚不明确,指标体系快速达到牛市的极端水平。而2014年牛市则是主线清晰,每个阶段都有清晰的主线板块,赚钱效应扩散相对克制,并且在三次主线切换(券商——建筑装饰——房地产——TMT)的过程中,均出现了赚钱效应的有效收缩。所以,也许每一个2019年春季行情的参与者都怀有并利用了2014年的记忆,但这波行情演进的方式却已经偏离了2014年的路径!

三、市场强动量下“两会”可能成为主题热度延续的契机,但随着主要矛盾逐渐回归基本面验证,三月赚钱效应开始l收缩是大概率,四月春季决断+牛熊分界的判断不变。

我们发现,市场对两会的日历效应可能存在一定误解,不少投资者主观认为,两会之后大概率会下跌。而实际上两会在牛市(2006、2007、2009和2015)、熊市(2008、2011、2012和2018)和震荡市(2010、2013、2014、2016和2017)当中对于市场的影响可能是不同的。为了部分排除牛熊本身的后验影响(牛市两会后本就更容易涨,熊市本就更容易跌),我们重点关注的指标是两会后N日-两会前N日累积收益率的变化,可以看到牛市年份两会后收益率可能更高,熊市年份两会后收益率可能会更低,震荡市两会的影响则并不明显。当然,这样的讨论应用于2019年还会有两个逻辑问题:一是我们并不知道2019年的牛熊状态;二是2019年两会可能本身对于牛熊就有决定意义。尽管如此,在强动量兑现后,我们至少可以提示,市场可能对两会中的一些“新提法”做出积极反映,主题的高热度可能延续一段时间。

同时,我们依然提示,两会之后管理层政策导向的预期差基本消除,市场的主要矛盾将逐步回到基本面验证。大势研判观点不变:三月赚钱效应开始收缩是大概率,战术仓位仍可追逐主题高热度,但战略仓位还是需要向高景气细分龙头和底仓资产聚焦。四月验证期是大是大非的时刻,春季决断+牛熊分界,基于目前的信息,四月市场回调是大概率。

四、继续面向验证期精选结构:聚焦高景气(券商、5G、风电光伏、畜禽养殖、消费电子),重视底仓资产(高股息+消费)。

当前市场的赚钱效应极为广泛,懂得舍得,有所为有所不为,才能走得更远。我们的选择是面向四月验证期精选结构。l2019年基本面能够逐季改善的方向极度稀缺,拐点逻辑确定的方向也值得持续关注。重点关注券商、5G、光伏风电、畜禽养殖和消费电子的投资机会。另外,我们建议重视底仓资产,关注高股息和消费。现阶段A股股息率超过国债收益率和理财资金收益率的数量占比处于2012年以来的高位,在资产荒逻辑愈演愈烈的背景下,高股息的配置价值值得关注。另外,外资纳入A股的节奏超预期(创业板5月纳入,中盘股2019年内纳入),2019年外资大幅流入A股的确定性进一步增强,这并不影响外资重点关注的消费品的估值上限,却提升了消费品的估值下限,进而提高了消费品的底仓价值。

一、宽松预期驱动的“业绩牛”尚难证实,金融是国家核心竞争力呼唤的是“长效机制”而非单纯的“改革牛”。牛市尚无坚实的理论基础,投资者却愿意暂时保有牛市心态,不得不说,这真是一个完美的春季躁动!

当前市场存在诸多暂时无法证伪的乐观预期,其中最核心的是三种不同形式的牛市预期同时存在:

1.“业绩牛”预期:1月社融同比增速改善后,2月M1增速大概率也将季节性改善,市场宽信用的乐观预期暂时无法证伪。但我们提示“宽信用见效——业绩底定位——市场底确认”的逻辑链条也尚未证实:(1)信用债市场等级差依然维持高位,股票市场周期股尚未兑现显著相对收益,反映出资本市场尚未全面认可宽信用的效果。(2)社融改善到投资和消费意愿的传导效果尚有待3-4月验证,目前中观数据的反馈并不好。(3)如果看得更长,传统经济刺激方式的问题依然存在,政策约束总与强刺激相伴相随,仅靠宽信用是不足以支撑基本面长期改善预期的。

2.“改革牛”预期:将改革和市场交易结果结合本来就是一种有待商榷的行为。“金融是国家核心竞争力”的提法最近被乐观投资者理解为“股市是国家核心竞争力的组成部分”,并进一步被部分过度乐观的投资者推演为“改革牛”。在我们看来,既然是“核心竞争力”就更需要有保有压,呼唤“长效机制”,加强金融监管、金融反腐和鼓励金融创新同样重要。2015年的经验已经证明了,乐观预期宣泄的快速上涨对于优化资源配置弊大于利。

3.“水牛”预期:春季行情开始以来,股市流动性改善预期不断强化:年初外资加速流入——春节后的内外资共振,存量加仓——现阶段市场对增量资金普遍抱有乐观预期。但一个有趣的现象是,从现有数据中尚无法找到增量博弈的有力证据:

(1) 2月22日当周新增投资者数量显著上行,至31.6万人,但仍低于2016-18年的峰值。这一方面的确说明增量资金依然可期,另一方面也说明当前的增量资金尚处于春季行情的正常水平,“水牛”尚无法确认。

下载APP 阅读本文更深度报道

下载APP 阅读本文更深度报道(2) 受2月春节影响,公募基金新发行处于空窗期,无法用来观察增量资金。

(3) 重要ETF份额回落的具体含义依然模糊。我们观察到体量较大的上证50、沪深300、中证500、创业板50ETF份额近期均出现了明显回落。这种现象可能有两种解释:一种解释是投资者参与A股意愿增强,转被动投资为主动投资,赎回ETF买入正股,这是场外资金活跃的同步指标(这个过程本身并不带来增量资金)。我们认为这种影响还是存在的,一个佐证是近期货币基金场内份额快速减少。另一种解释是配置类机构兑现收益,赎回ETF,我们近期路演也观察到了这种现象。两种效应孰强孰弱尚难判断。

牛市基础尚缺乏有效的论证,三种牛市预期却同时存在,牛市心态正在被演绎到极致!也许大部分投资者和我们一样不相信牛市,只是年初以来高仓位获得了高回报,丰厚的安全垫+短期市场的强动量使得投资者还愿意保持耐心,享受动量。所以说,这真是一个完美的春季躁动,在真正的证伪事件出现之前,市场出现急速冷却的概率并不高,欲罢不能,余温尚存的状态还可能延续一段时间。但最终,牛熊分界在4月开始的验证期还是大是大非的问题,即便有牛市,三种牛市预期需要去伪存真,对应板块结构也将走向分化。

二、动量与性价比:量化指标已集体处于牛市的极端值状态,市场正在兑现强动量,随后可能会有短暂的高位钝化,后续若出现MACD弱势股占比上行,融资情绪指数回落可能构成行情结束的信号。

截至2019-03-01,我们的量化指标已全部处于牛市的极端值状态:(1)全部A股的MA60强势股占比高达97%;(2)全部A股的MACD强势股占比高达91%,弱势股占比仅0.27%;(3)融资情绪指数高达98%。这种状态下,所谓“补涨”已是伪命题,几乎所有的投资机会都来自于“高位起跳”,市场正在兑现强动量。

如何看待这种强动量的状态,我们提供一组基于量化指标的历史比较:当前指标体系的特征可能与两段春季躁动神似,一段是2012年初到3月,另一段是2012年12月到2013年3月初。

以史为鉴,我们推断后续市场演进的过程可能是:首先MACD强势股占比现回落,意味着部分强势板块开始走弱,市场指数上行趋势放缓;但MACD弱势股占比依然维持绝对低位,意味着走出下行趋势的股票尚未出现;且融资情绪指数维持高位,意味着融资的活跃度仍将维持一段时间。而后,随着验证期的到来和证伪事件的出现,MACD弱势股占比开始上行,融资情绪指数回落,市场开始全面走弱。这之间MACD弱势股占比低位钝化,融资情绪指数高位钝化的持续时间大概是1个月。这与我们“3月赚钱效应开始收缩,但仍是可为期;4月春季决断+牛熊分界”的判断是基本契合的。

另外,我们注意到当前行情的指标特征和2014年下半年牛市存在明显不同。当前市场赚钱效应广泛扩散,市场主线尚不明确,指标体系快速达到牛市的极端水平。

而2014年牛市则是主线清晰,每个阶段都有清晰的主线板块,赚钱效应扩散相对克制,并且在三次主线切换(券商建筑装饰房地产TMT)的过程中,均出现了赚钱效应的有效收缩。所以,也许每一个2019年春季行情的参与者都怀有并利用了2014年的记忆,但这波行情演进的方式却已经偏离了2014年的路径!

三、市场强动量下“两会”可能成为主题热度延续的契机,但随着主要矛盾逐渐回归基本面验证,三月赚钱效应开始收缩是大概率,四月春季决断+牛熊分界的判断不变。

我们发现,市场对两会的日历效应可能存在一定误解,不少投资者主观认为,两会之后大概率会下跌。而实际上两会在牛市(2006、2007、2009和2015)、熊市(2008、2011、2012和2018)和震荡市(2010、2013、2014、2016和2017)当中对于市场的影响可能是不同的。

为了部分排除牛熊本身的后验影响(牛市两会后本就更容易涨,熊市本就更容易跌),我们重点关注的指标是两会后N日-两会前N日累积收益率的变化,可以看到牛市年份两会后收益率可能更高,熊市年份两会后收益率可能会更低,震荡市两会的影响则并不明显。当然,这样的讨论应用于2019年还会有两个逻辑问题:一是我们并不知道2019年的牛熊状态;二是2019年两会可能本身对于牛熊就有决定意义。尽管如此,在强动量兑现后,我们至少可以提示,市场可能对两会中的一些“新提法”做出积极反映,主题的高热度可能延续一段时间。

同时,我们依然提示,两会之后管理层政策导向的预期差基本消除,市场的主要矛盾将逐步回到基本面验证。大势研判观点不变:三月赚钱效应开始收缩是大概率,战术仓位仍可追逐主题高热度,但战略仓位还是需要向高景气细分龙头和底仓资产聚焦。四月验证期是大是大非的时刻,春季决断+牛熊分界,基于目前的信息,四月市场回调是大概率。

四、继续面向验证期精选结构:聚焦高景气(券商、5G、风电光伏、畜禽养殖、消费电子),重视底仓资产(高股息+消费)。

当前市场的赚钱效应极为广泛,懂得舍得,有所为有所不为,才能走得更远。我们的选择是面向四月验证期精选结构。2019年基本面能够逐季改善的方向极度稀缺,拐点逻辑确定的方向也值得持续关注。重点关注券商、5G、光伏风电、畜禽养殖和消费电子的投资机会。

另外,我们建议重视底仓资产,关注高股息和消费。现阶段A股股息率超过国债收益率和理财资金收益率的数量占比处于2012年以来的高位,在资产荒逻辑愈演愈烈的背景下,高股息的配置价值值得关注。另外,外资纳入A股的节奏超预期(创业板5月纳入,中盘股2019年内纳入),2019年外资大幅流入A股的确定性进一步增强,这并不影响外资重点关注的消费品的估值上限,却提升了消费品的估值下限,进而提高了消费品的底仓价值。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 易会满:证监会不好评论牛市是否已经到来 (2019-03-05)

- A股进入技术性牛市 详解2月份五大牛股暴涨基因 (2019-03-01)

- 管清友:莫让牛市再成“疯牛市” (2019-02-27)

- 历史会否重演?看当前行情与2014年牛市前夜全面对比 (2019-02-26)

- 券商称A股今年将迎3500点,牛市真的要来了? (2019-02-25)

- 成交破6000亿 A股牛市真的来了吗? (2019-02-20)

- 创业板成交创天量 科创牛市呼之欲出 (2019-02-20)

- 外汇储备“三连增” A股牛市要靠海外资本回流? (2019-02-15)

已有0条评论