- 文章正文

- 我要评论(0)

主流券商2018看哪里?多家机构关注这些股

来源: 东方财富网 2017-11-28 10:54临近年底,A股持续走弱,越来越近的2018年,A股市场会出现什么行情?梳理券商策略会观点以及相关报告发现,尽管各家观点各有千秋,但均继续看多A股。“强调业绩、抓住龙头”,已经成为业内共识。

多家机构看涨2018

近期多家券商报告看暖后市。

中金公司近期在《2018年大类资产配置展望》中指出,经济和企业盈利向好从分子端利好股票资产定价,机构投资者的发展以及监管层防范金融风险的要求,推动股票资产波动率中枢下行,提高其风险调整后的回报率,另外从居民资产配置需求以及各类资产相对吸引力来看,配置股票的性价比最高。

看多的还有中信证券。该机构指出,全球范围来看,比A股预期收益率高的不如A股安全,安全性与A股差不多的预期收益率又大多不如A股高。中国范围内,金融监管收紧的方向不会变,理财、货基、信托等传统投资渠道,收益率上行空间都有限,只剩下证券类资产的配置有持续抬升的空间。

不过,申万宏源表示,2018年宏观经济预期的潜在波动率可能上升,资本市场可能告别低波动时代。经济稳步复苏,温和通胀,企业盈利能力维持高位仍是当前展望2018年的中性假设。但必须认识到,2018年实际情况偏离预期的概率和幅度可能都大于2017年,需要做好准备应对变局。

业绩主导时代到来

伴随成长股泡沫的去化,投资者对上市公司业绩确定性需求高涨,炒新、炒小现象已经得到极大遏制。方正证券表示,消费升级与科技创新带来的业绩改善将具有持续性,2018年A股市场将与全球一道进入业绩主导的时代。

方正证券认为,这一轮结构性牛市主要靠基本面推动,所以这个市场获得能够持续上涨的板块,一定是要有扎实的业绩支撑,讲故事的股票难以获得市场认可。

招商证券认为,2018年驱动今年业绩回升的投资和供给侧改革的因素弱化,由于基数较高,企业盈利增速回落的概率较大。预计金融板块盈利增速回升至8%附近,非金融板块整体增速回落至16%,全部A股上市公司盈利增速回落至12%。

申万宏源预计,沪深300相对业绩趋势连续6个季度占优,创业板相对业绩重新占优将是一个逐渐确认的过程,需要连续两个季度的信号验证。因此,在岁末和年初,价值股可能仍在动量中,而2018年二季度、三季度将是成长逐步归来的时间窗口。

根据中信证券测算,2018年全部A股盈利增速水平在10%左右,单季增速先降后稳,2017年四季度-2018年四季度的增速分别是20.4%、13.1%、10.1%、7.6%、9.5%;其中金融和非金融板块的2018年盈利增速分别是14.6%和5.4%。

华泰证券在2018年A股年度策略报告中指出,企业盈利能力的可持续修复夯实A股慢牛。该报告认为2018年A股投资需把握两个 “传导”和“升级”:行政化去产能对盈利的影响趋平,盈利上中下游的传导顺畅将成为新亮点;十九大后的产业升级政策将持续释放政策红利,制造升级、消费升级,大金融,“造强国筑平衡”主题是较具确定性的配置方向。

明年该买哪些股?

综合各家研报来看,制造业升级成为明年投资方向的聚焦点。

申万宏源指出,从“去产能,去杠杆”做减法,到“建设制造强国”做加法,制造业不仅是政策催化的重点,也是基本面边际改善的方向。2018年市场总体稳中向好,成长龙头终将归来,“制造”和“创新”将是2018年的主线。

1)从“制造+中国领先”的角度,推荐5G、光伏、高铁、军工和AI的投资机会;

2)从“创新+景气”的角度推荐电子和新能源汽车。

国泰君安指出,三年决胜期,把握新工业革命三层级盛宴,主题方面四条主线:

1)保总量、补短板,重点推荐轨交、环保设备、高铁、核电板块,

2)制造业中的TMT,重点推荐产业转移、5G、芯片国产化、新能源车、苹果产业链;

3)产业转移,重点推荐受益于“市场规模扩张+抢占国际份额”双重红利的传统机械相关版块;

4)要素重组,重点推荐一带一路、军民融合、国企改革、住房租赁。

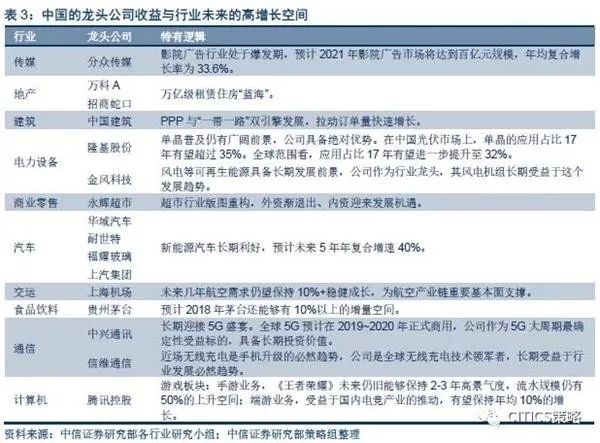

中信证券:配置科技消费服务等

中信证券认为,龙头将领涨A股。该机构报告称,一个经济体内的大公司,或者说行业龙头,其稳态增速和天花板实际上取决于他们所处的经济体的经济总量。该机构把2016年“财富500强”的营业收入按照其所属经济体加总,其排序和规模与经济体的名义GDP规模高度相关。

报告认为,对国内投资者而言,这些A股龙头大都是价值股,而对海外机构配置而言,这些A股龙头更像成长股。

报告认为,在2018年A股的慢牛行情中,节奏上会以一线龙头领涨,二、三线龙头跟涨的方式交替出现;其它非龙头公司的相对表现要弱一些。

中信证券认为2018年A股盈利增速10%,增量资金多通过机构增配A股,通胀预期影响市场节奏,据此,中信证券建议,结合长期空间和短期催化,优选跑道,以产业链和主题的角度切入,具体关注国企改革、“一带一路”、新零售、5G等主线。行业配置上看好科技、消费、服务、制造、金融。

李迅雷关注计算机领域机会

具体到行业,中泰证券首席经济学家李迅雷更关注计算机领域机会。

李迅雷近期在《2018年宏观经济展望与大类资产配置》的演讲中指出,2018年经济周期崛起将被证伪,可增加新兴行业配置。他认为,相关的行业投入计算机的领域比较多,投入电子比较多,一系列巨大的投入,这对于资产配置的意义重大。

[责任编辑:曾真真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 证监会规范券商第三方开户交易:明确券商5大禁止行为 (2018-05-03)

- 5月开门“未红” “五穷六绝”魔咒会再现吗?5月券商看好这些股 (2018-05-03)

- 央行:境内机构境外投资 不得将人民币汇出境外购汇 (2018-05-03)

- 央行:境内机构境外投资 不得将人民币汇出境外购汇 (2018-05-03)

- 证金狂吃申万等九大券商股份 持股比例均逼近举牌线 (2018-05-03)

- 100万亿资管大洗牌 银行基金券商私募信托保险全覆盖 (2018-05-02)

- 上市券商一季报全部亮相:中信证券百亿营收傲视群雄 (2018-05-02)

- 证金公司一季度增持16只券商股 (2018-05-02)

已有0条评论